Produto com 10 anos no mercado, mas sem avanços significativos. COE, Notas Estruturadas, taxa regressiva – entenda a situação.

Olá, galera. Recentemente, me deparei com um artigo muito interessante no site do Estadão, escrito pelos especialistas Carlos Eduardo Gonçalves e Eduardo Moreira (confira aqui a leitura). O texto aborda as vantagens do COE como alternativa de investimento em meio à volatilidade do mercado financeiro.

No segundo parágrafo, é importante ressaltar a importância do Certificado de Operações Estruturadas na diversificação da carteira de investimentos. Com o COE, é possível equilibrar os ganhos e minimizar as perdas em diversos cenários econômicos, o que torna esse produto cada vez mais atrativo para os investidores. Além disso, a flexibilidade e a personalização do COE permitem adaptar a estratégia de investimento de acordo com as expectativas do mercado, proporcionando maior segurança ao investidor.

Saiba mais sobre COE, o Certificado de Operações Estruturadas

Inspirado por este artigo, resolvi trazer para vocês este tema, em abordagem que complementa o artigo dos colegas citados. Vamos lá? A sigla COE significa Certificado de Operações Estruturadas e este tipo de investimento se inspira nas Notas Estruturadas (Structured Notes), bastante populares nos Estados Unidos e na Europa.

Entenda o funcionamento do COE em detalhes

Um COE se constitui em uma emissão de crédito realizada por instituição financeira, devidamente registrado na CETIP, e nada mais é do que uma carteira de investimento montada por esta instituição recheada de derivativos (como, por exemplo, termos, opções de compra e opções de venda) que lastreiam a tese de investimento do produto – esses derivativos se encarregarão de entregar a performance prometida. O grande apelo desses instrumentos está na garantia de um determinado valor mínimo em uma data futura, com a possibilidade de ganho caso a estratégia do COE se dê por vencedora.

{kind=link}

As particularidades do Certificado de Operações Estruturadas

E esta estratégia, na absoluta maioria das vezes, se baseia em um ativo subjacente bastante conhecido e popular, como por exemplo: dólar, ouro, índices de ações (tais como o nosso Ibovespa ou o estadunidense S&P 500) ou mesmo uma ação de empresa famosa como Apple, Tesla etc. Mais recentemente, COEs baseados em mais de um ativo foram também disponibilizados no mercado.

Impostos e modalidades do COE

Os COEs são tributados pela tabela regressiva da renda fixa, ou seja, pagam 22,5% de IR para investimentos até 180 dias corridos, reduzindo esta alíquota até 15% a partir de 721 dias de investimento. Não há come-cotas.

A responsabilidade pelo recolhimento do imposto, para nossa comodidade, é da instituição financeira que emite o COE, de forma que você já receberá o dinheiro líquido de todos os impostos (mas não se esqueça de declarar à receita no informe anual, assim como todos os seus investimentos – muitos investidores se equivocam ao pensar que não precisam declarar investimentos isentos ou que já vêm descontados de impostos).

Modalidades e riscos do Certificado de Operações Estruturadas

Existem duas modalidades de COE: valor nominal protegido e valor nominal em risco. Na primeira, o investidor tem a garantia de que receberá todo o capital investido (mas não necessariamente corrigido). Já na segunda, há chance de perda, mas esta não pode exceder o próprio capital investido.

Em tese, nesta segunda modalidade, o investidor pode perder todo o capital investido, mas não vejo no mercado COEs com essa característica – tipicamente, COES classificados nesta modalidade limitam as perdas para algo em torno de 10% ou 15% do capital investido.

Riscos e garantias do COE

Cabe lembrar que existe risco de crédito, pois um COE é garantido pela instituição financeira que o emite e não possui proteção do FGC (Fundo Garantidor de Créditos). No caso de o investidor precisar do dinheiro investido antes do vencimento, alguns COEs podem até permitir o resgate antecipado, mas nesse caso precificarão o COE a mercado, com um bom deságio a seu favor.

Isto implica dizer que, neste caso de resgate antecipado, o montante recebido poderá ser (bem) menor do que o montante investido. Este ponto é relevante, pois um COE é normalmente ofertado com prazos que variam de seis meses a três anos. O documento que contém todas as informações importantes de um COE é chamado DIE (Documento de Informações Essenciais).

Conheça mais sobre as informações do Certificado de Operações Estruturadas

A instituição financeira tem a obrigação de fornecer este documento ao investidor antes da contratação do COE.

Dentre outras informações, o DIE precisa identificar claramente a instituição financeira que emite aquele COE, sua modalidade, as garantias envolvidas, o prazo de investimento e a tese de investimento (regras para determinação da rentabilidade do COE, ou seja, do montante a ser resgatado no vencimento).

Análise de rentabilidade e investimento em COE

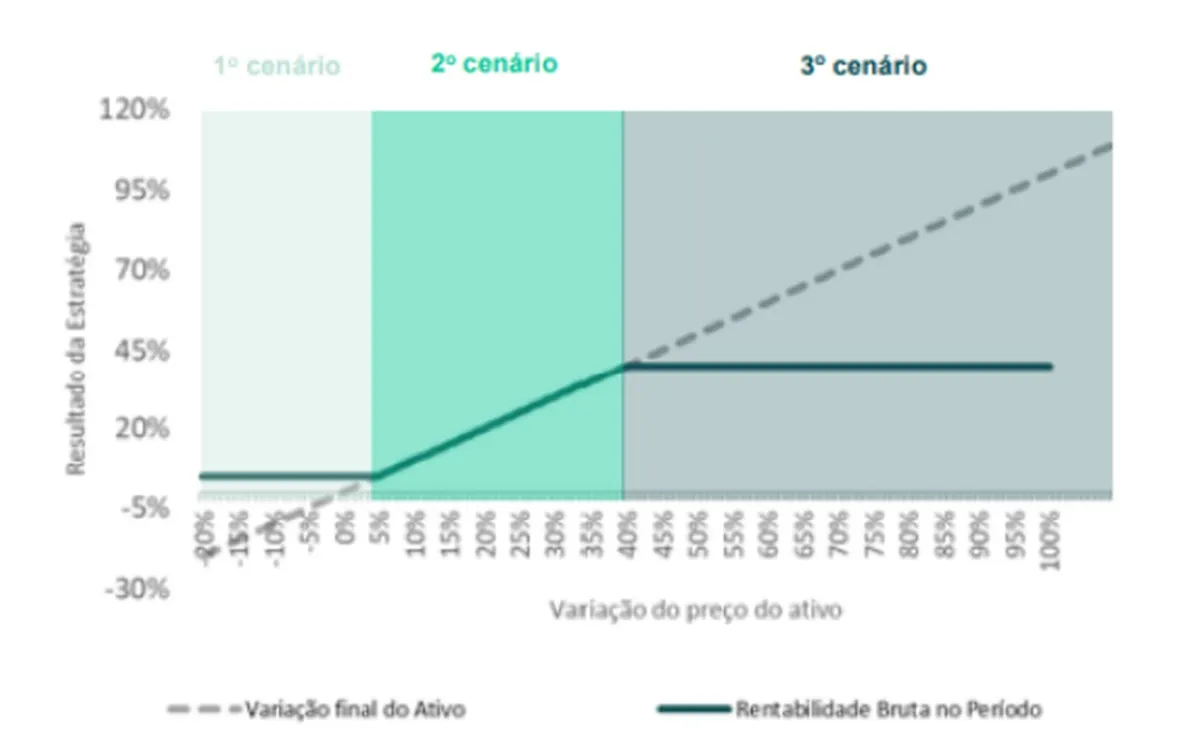

Como exemplo didático, observem a seguir a figura e a tabela de rentabilidade de um COE disponível atualmente no mercado que tem como ativo subjacente a ação da Amazon (código AMZN UW, negociada na Nasdaq). Seu vencimento é em dois anos a partir da data de emissão (28 de março recente). O emissor é o Banco Bradesco S.A.

Ele está enquadrado na modalidade valor nominal protegido, pois garante o capital investido de volta – na verdade, ele garante até mais do que isso: o seu capital investido acrescido de 4% em dois anos.

Aspectos financeiros a considerar nos investimentos em COE

As imagens abaixo foram retiradas do DIE do COE (note que se trata de um documento público) e tratam da rentabilidade do COE (eixo vertical no gráfico) em função da variação de preço da ação da Amazon ao final do prazo de dois anos (eixo horizontal no gráfico). Qual a tese de investimento do COE acima?

Tudo se define em relação à variação do ativo subjacente em dólar (ponto relevante!) ao final de dois anos. Ressalto: a variação cambial não terá efeito na rentabilidade do COE porque este depende da variação de preço do ativo em dólar (isso é um aspecto negativo porque a volatilidade de preços em reais é maior do que a de preços em dólar).

Considerações finais sobre os COEs no mercado financeiro

Por fim, caso a ação da Amazon incremente seu preço em mais de 40%, você receberá o teto de 40% no período, o que equivaleria a 17,82% ao ano. Particularmente, eu gosto dos COEs porque misturam a proteção da renda fixa com o potencial de retorno da renda variável, de forma que têm seu lugar ao sol, ou melhor, têm seu mercado.

Mas, como todos os instrumentos financeiros, aqui também não há almoço grátis. De acordo com dados da Anbima, a curva de juros prefixada de títulos do Tesouro está atualmente remunerando para dois anos uma taxa igual a 10,0% ao ano (que serve como proxy para a taxa livre de risco no Brasil).

Ora, isso significa dizer que, descontando o custo de oportunidade, o COE sairá vencedor se a ação da Amazon render no mínimo 21% em dólar nos próximos dois anos (ou seja, composição de 10% ao ano por dois anos). Até esta rentabilidade de 21%, o investidor sairia perdendo (e ainda há um teto de rentabilidade máxima igual a 17,82% ao ano).

Por exemplo, na faixa mínima dos 4% de rentabilidade total, isso significaria perder 17%, ou seja, R$ 1.700,00 a cada R$ 10.000,00 investidos. Como vimos, não existe almoço grátis e COEs também podem se tornar péssimos investimentos a depender do cenário que se realize no vencimento.

Reflexões finais sobre o COE e sua viabilidade como investimento

Além disso, a garantia de capital mínimo (mesmo acrescido de alguma rentabilidade) não vem jamais sozinha num COE, pois sempre haverá a contrapartida, que em geral será a venda do upside a partir de determinada rentabilidade.

Outro ponto a destacar, pelo bem da educação financeira dos investidores é: vendedores de COEs costumam afirmar que este produto não cobra taxas de administração, de corretagem ou de custódia. Daí eis que surge a pergunta natural: como então as instituições emissoras se remuneram? Como os assessores de investimento se remuneram, se não há corretagem?

Na verdade, naturalmente, os assessores ganham corretagem sim (que muitas vezes, se chama taxa de rebate) e as instituições emissoras também têm ganhos. Elas cobram um prêmio embutido no valor investido, porém que não é explícito, ou seja, não é passível de ser visualizado (pelo menos diretamente). Mas para melhor entendimento, explicarei.

Desafios e perspectivas do mercado de COEs

No nosso exemplo, suponha que, para garantir a estrutura de resultado mostrado no gráfico e na tabela acima em dois anos, para cada R$ 1.040 a proteger no vencimento, seria necessário um investimento hoje de R$ 950 (valor meramente ilustrativo). Com isso, a instituição fecha a operação no mercado de derivativos por R$ 950 e pede um investimento de R$ 1.000.

Com isso, ela garantiu uma margem de 5% sobre o montante captado para aquele COE (no caso, R$ 50 sobre R$ 1.000) e ainda ofereceu ao investidor os 4% de rentabilidade mínima (R$ 1.040 em cima dos R$ 1.000 investidos).

Perspectivas de evolução do mercado de COEs no Brasil

Em minha opinião, apesar dos 10 anos de idade, este mercado ainda é incipiente (e eu diria até imaturo) em nosso país, pois os COEs ainda não são precificados de maneira tão eficiente quanto poderiam. O que quero dizer é que eles ainda embutem um prêmio muito alto (e, sim, COEs ainda garantem taxas de rebate ou corretagem altíssimas para quem os vende).

Mas eu torço para que o mercado evolua através da competição e do melhor conhecimento por parte do investidor para que COEs mais atrativos sejam disponibilizados no mercado brasileiro. Prova disso são os dados da reportagem que citei aqui no início deste artigo: a imensa maioria dos COEs sequer consegue bater o CDI…

Considerações finais sobre o mercado de COEs e investimentos

Não obstante o exposto, reitero: acredito, e muito, no potencial deste mercado pelo apelo que ele possui ao juntar a segurança da renda fixa com o potencial de retorno da renda variável – mas jamais sob a forma de um almoço grátis! E você, o que pensa sobre COEs: já investiu? Muito obrigado por você se interessar por meus artigos: isso me motiva demais!

Convido a todos me seguirem no Instagram @carlosheitorcampani e no LinkedIn para tornar as minhas redes cada vez mais fortes e assim fazer chegar a mais e mais pessoas o conhecimento de forma gratuita e sincera.

Conheça mais sobre o autor deste artigo

* Carlos Heitor Campani é PhD em Finanças, Diretor Acadêmico da iluminus – Academia de Finanças, Sócio da CHC Treinamento e Consultoria e Pesquisador da ENS – Escola de Negócios e Seguros.

Fonte: @ Valor Invest Globo

Comentários sobre este artigo